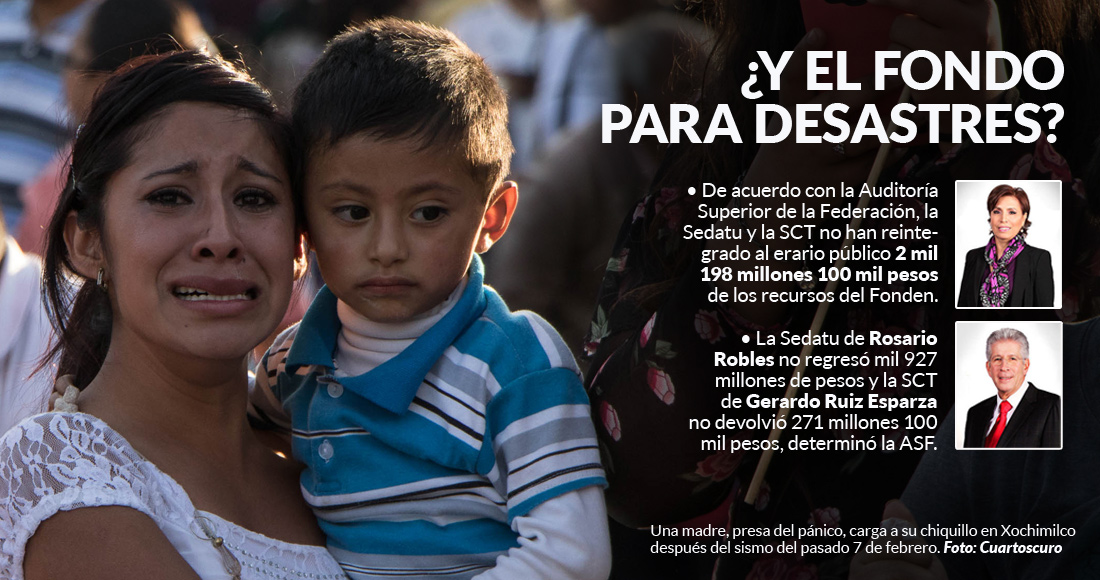

La Auditoría Superior de la Federación ha alertado y reiterado en sus Cuentas Públicas de 2013, 2014, 2015 y 2016 fallas de las Secretarías del Gobierno federal en entrega de programas sociales, en contrataciones irregulares y en deficiencias en la implementación de obra pública.

Destacan irregularidades en apoyos de programas sociales a personas de más de 100 años, a fallecidos o repartos duplicados ante la falta de un padrón único de beneficiarios de la Sedesol gestionada por Rosario Robles (2012-2015) y José Antonio Meade (2015-2016); contrataciones entre dependencias como la Sedesol o la SCT, dirigida por Gerardo Ruiz Esparza, y entidades públicas que propician riesgo de fraude y corrupción, y desarrollo de proyectos de infraestructura con retraso o sobrecosto con impacto económico y social, incluyendo el NAICM o el Tren Interurbano México-Toluca.

Pese a las cuatro llamadas de atención, las dependencias no han resuelto nada en estas áreas prioritarias.

ADEMÁS

Ciudad de México, 11 de marzo (SinEmbargo).– Las gestiones de Rosario Robles Berlanga, José Antonio Meade Kuribreña y Gerardo Ruiz Esparza, cercanos al Presidente Enrique Peña Nieto, han arrastrado observaciones sobre opacidad e ineficiencia pese a la reiteración de la Auditoría Superior de la Federación (ASF) en sus cuentas 2013, 2014, 2015 y 2016, los primeros cuatro años del sexenio.

En cada informe, el órgano fiscalizador presenta «las áreas clave con riesgo» que considera que tienen un «impacto considerable» en términos económicos y sociales. Entre las auditorías dirigidas a las Secretarías del Gobierno federal destacan las revisiones por fallas en padrones para la entrega de programas sociales, contrataciones con deficiencias e implementación de infraestructura sin planeación ni seguimiento, actividades que corresponden principalmente a la Secretaría de Desarrollo Social (Sedesol), así como a la Secretaría de Comunicaciones y Transportes.

Sin una política de padrones adecuada y unificada, los recursos públicos se otorgan de manera inequitativa, repetida, con opacidad y con el riesgo de que no se alcancen los objetivos de los programas gubernamentales de combatir la pobreza, argumenta la ASF.

Desde la Cuenta pública 2013, la ASF alertó a la Sedesol de Robles Berlanga (2012-2015) que no tenía integrados todos los programas sociales al Padrón Único de Beneficiarios ni cumplía con los objetivos. En la Cuenta Pública de 2016 reveló que, luego de la gestión de Meade Kuribreña (2015-2016), seguía sin atenderse el problema por lo que continúa el mal uso de recursos y duplicidades tanto de apoyos como de beneficiarios que no reúnen los requisitos de los programas.

En las contrataciones entre dependencias y entidades públicas se genera un ambiente de «discrecionalidad que propicia situaciones de riesgo de fraude y corrupción», ya que no se cuenta con los controles contemplados en los procesos de licitaciones públicas, asegura la ASF. Entre los casos figuran las adquisiciones correspondientes al lanzamiento de la Cruzada Nacional Contra el Hambre reveladas por la Cuenta Pública 2013.

«Los montos observados en las Cuentas Públicas 2012 a 2015 por este tipo de prácticas (contrataciones) suman un total de 3 mil 175 millones de pesos. De manera adicional, la ASF ha sido alertada respecto a posibles anomalías suscitadas durante el año 2016, que ascenderían en principio a mil 570 millones de pesos. Esta situación reiterada significa una práctica de riesgo que afecta al erario al no existir, en la mayoría de los casos, la entrega de los bienes y servicios contratados», expuso el informe de la Cuenta Pública 2015.

Respecto a las obras públicas, cuando no se concluyen en los plazos convenidos y acorde con los montos originalmente contratados impactan negativamente en el mejoramiento social y económico de la población, determina el órgano autónomo.

La ASF ha considerado al Nuevo Aeropuerto Internacional de la CDMX un importante tema como parte de su fiscalización desde la Cuentas Pública 2014 a la fecha. Se trata de la obra emblemática del sexenio responsabilidad de la SCT, cuyo titular es Gerardo Ruiz Esparza desde 2012.

Asimismo, en materia de obra pública, el órgano emitió a la SCT reiteradamente desde 2014 observaciones de irregularidades sobre el Tren Interurbano México-Toluca, en el Estado de México y CDMX; la ampliación del Sistema del Tren Eléctrico Urbano en Guadalajara, Jalisco; el Viaducto Conexión Interlomas-Nueva Autopista Naucalpan-Toluca; y sobre el Paso Exprés en Cuernavaca, Morelos, donde se abrió un socavón y provocó la muerte de dos hombres.

Respecto a telecomunicaciones, la SCT recibió observaciones a la entrega de televisores digitales en el marco de la transición desde la Cuenta de 2014.

***

CUENTA PÚBLICA 2013

–PROGRAMAS SOCIALES

En nueve auditorías sobre información sobre beneficiarios de los programas sociales halló fallas en rendición de cuentas y transparencia por uso de recursos fuera de los dispuesto o porque no se cumplieron los objetivos.

La ASF identificó desde entonces elementos que ponen en riesgo la efectividad de los programas sociales, subsidios y apoyos proporcionados por el gobierno federal, y que evitan la prevención de discrecionalidad, desviaciones o actos de corrupción. Entre ellos, se carece de datos completos de los conceptos, importes de apoyo o la identificación de los beneficiarios mismos, lo cual ha impedido detectar y determinar la existencia de duplicidades de apoyos recibidos de diferentes Secretarías, principalmente Sedesol y Sagarpa.

Además, se utilizan padrones alimentados por distintos organismos auxiliares, se recurre a bases de datos alternas que hacen inconsistente y poco confiable lo reportado y se han invertido montos importantes de recursos para la elaboración de padrones de manera transexenala pesar de que esta información debería estar concebida para su utilidad en el largo plazo, determinó el órgano fiscalizador.

«Se han encontrado casos como el otorgamiento de apoyos a personas que tendrían más de 100 años de edad, sin contar con la constancia de supervivencia; apoyos a beneficiarios fallecidos con anterioridad a la fecha de la solicitud de los mismos; falta de registros de los apoyos entregados; montos superiores a los autorizados, o a personas que no reúnen los requisitos», resaltó en el informe.

En 2013 la Sedesol programó 59 mil 048 acciones para la promoción y difusión del Programa de Pensión para Adultos Mayores (PAM), no obstante, no definió indicadores ni metas y a 15 (341 mil 976 adultos mayores) que solicitaron ser beneficiarios no se les aplicó el cuestionario socioeconómico. Además, la dependencia federal reportó haber entregado apoyos económicos al 87.6 por ciento de los adultos mayores incorporado al padrón activo de beneficiarios, 7.4 por ciento menos que lo programado.

«No es posible asegurar que el PAM garantice la seguridad social a sus beneficiarios, ya que el único apoyo que otorga de forma directa es el económico, y para 2013 la Sedesol no acreditó que los beneficiarios recibieron los apoyos a los que tenían derecho, en los montos y periodos de tiempo establecidos en las reglas de operación», determinó.

En 2013, el Padrón Único de Beneficiarios de los Programas de Desarrollo Social se integró con la información de los padrones de 15 programas sociales con 48 millones 395 mil beneficiarios, no de todos.

«La Sedesol, al no tener integrados todos los programas sociales al Padrón Único de Beneficiarios ni cumplir con los objetivos, no ha atendido el problema que se trató de resolver del mal uso de recursos, duplicidades de apoyos y de beneficiarios que no reúnen los requisitos de los programas», concluyó el órgano.

Por su parte, la Sagarpa cometió irregularidades en el Programa de Desarrollo de Capacidades, Innovación Tecnológica y Extensionismo Rural, en otro programa de capacitación dirigido a productores de maíz y frijol, el programa para inversión, sustentabilidad y desarrollo, así como en Procampo, ya que se detectaron 362 productores fallecidos que recibieron un millón 41 mil pesos.

Además, la Delegación Estatal de la Sagarpa en Guerrero suscribió un contrato con una empresa por 4 millones 550 mil pesos para realizar asistencia técnica, sin que este tipo de contratación estuviera contemplada en la normativa. Otros 327 millones 770 mil pesos, correspondiente a los Paquetes Tecnológicos otorgados en Guerrero, Chiapas, Oaxaca, Veracruz, Estado de México y Michoacán, fue cubierto a una misma empresa sin que se acreditara que los productores la eligieron como su proveedor.

–CONTRATACIONES

En 22 auditorías se encontró que en adquisiciones, contrataciones o inversiones legales hay deficiencias en su implementación por gastos inadecuados, incumplimiento de metas y daño de percepción ante la sociedad por parte de la Sedesol, SCT y la Sedatu.

La inexistencia de mecanismos de control en estas adjudicaciones directas sin licitación, aunado a la carencia de medios sancionatorios en caso de violación, ha provocado sobreprecios en la adquisición de bienes y servicios, subcontratación de proveedores y prestadores de servicios que no existen o que se encuentran en situación fiscal irregular u omisa, alertó la ASF. En ciertos casos incluso se ha determinado que los servicios o adquisiciones subcontratados no fueron prestados. Y cuando sí se realizan licitaciones se ha presentado la simulación, por medio de la inclusión en la lista de ofertantes de empresas vinculadas entre sí.

La Sedesol y la Universidad Autónoma del Estado de Morelos no incoporporaron a 598 mil 463 adultos mayores para cumplir con la meta pese a haber dado bases de datos en donde manifestaron que inclusive la habían rebasado; lo que provocó pagos injustificados a la UAEM por 179 millones 538 mil pesos; así como pagos injustificados por 14 millones 318 mil pesos por contratación de personal mayor al requerido y por servicios que la UAEM no llevó a cabo.

La Sedesol también realizó pagos injustificados por 318 millones 549 mil de pesos a adultos mayores que también reciben pagos por jubilación o pensión de tipo contributivo por parte del IMSS, ISSSTE y PEMEX; aplicó en exceso 518 millones 595 mil pesos a gastos de operación, lo que ocasionó que se dejaran de apoyar a 82 mil 316 adultos mayores; y realizó pagos en exceso a beneficiarios incorporados al programa por 555 millones 846 mil.

Además no comprobó ni justificó la aplicación de los recursos por 46 millones 547 mil pesos por concepto de Talleres, Ferias y Casas de día transferidos a las Delegaciones Federales de la Sedesol, y de 33 millones 495 mil pesos por pagos realizados a los gestores voluntarios.

Asimismo, en los contratos celebrados con la Universidad Autónoma del Estado de México y la Universidad Autónoma del Estado de Morelos por 857 millones 618 mil pesos para algunas acciones del Sistema Nacional para la Cruzada contra el Hambre, la Sedesol incurrió en conductas irregulares que propiciaron la presunta simulación de servicios y adquisiciones, y la subcontratación de proveedores sin el perfil, ni la capacidad técnica, material y humana para prestar los servicios comprometidos. Además, no se acreditó la realización de los trabajos ni la entrega de los bienes y servicios a las entidades y municipios por 845 millones 483 mil pesos.

«El monto pagado por la Sedesol a esas instituciones públicas de educación superior por 440 millones 163 mil 200 pesos fueron transferidos por siete proveedores a una empresa ajena a los contratos y a los servicios», dijo el dictamen.

«Además se constató que los servicios requeridos por la Secretaría no cumplieron con los objetivos sustantivos de la Cruzada contra el Hambre, entre los que destacan asegurar a la población objetivo que carece de una vida digna las mejores condiciones en igualdad y la posibilidad de acceder a una alimentación suficiente y de calidad, y a estar protegidas contra el hambre. Sin embargo, fueron pagados sin que la Sedesol supervisara, vigilara y constatara su ejecución, y durante la fiscalización, los hallazgos permitieron constatar que los servicios no llegaron a la población objetivo», remató.

Respecto a los señalamientos a la SCT, en la reconstrucción del Puente Coatzacoalcos I, Veracruz, se determinaron pagos indebidos por obra pagada no ejecutada por 3 millones 250 mil y 332 millones 200 mil pesos, de los cuales se recuperaron 281 mil pesos. Además, no se contó con la suficiencia presupuestal previo al inicio de los trabajos, lo que ocasionó la entrega extemporánea del anticipo.

Para la carretera Viñedos Rivier-San Marcos, en Aguascalientes, la SCT estatal no recuperó 116 miles de pesos por concepto de ajuste de costos a la baja, se detectaron pagos por diferencias de volúmenes entre los volúmenes estimados y los realmente ejecutados conforme al proyecto por 11 millones 78 mil mil pesos. Además, la obra no se puso en operación en el tiempo establecido en el contrato.

El Registro Agrario Nacional de la Sedatu recibió 276 millones 978 mil pesos para núcleos agrarios sin regularizar de los cuales más de 207 mil millones no se cuenta con los elementos para evaluar la razonabilidad de los costos incurridos por las contraprestaciones pagadas al personal y gastos de campo; no se tiene documentación que acredite la recepción de los bienes arrendados por un costo de 10 millones 871 mil pesos (dos aviones no tripulados y 37 planeras) ni de su utilización; y se pagó papel de seguridad para títulos, certificados y fólders por 2 millones 312 mil pesos, de los que no se presentó evidencia que los haya recibido el RAN.

Para el Programa de Modernización del Catastro Rural Nacional, el RAN no justificó el incremento en su monto por 45 millones de pesos, y se carece de los elementos para evaluar la razonabilidad de los 160 millones 999 mil pesos gastados para las contraprestaciones pagadas al personal.

–INFRAESTRUCTURA

En 28 auditorías sobre proyectos de infraestructura sin planeación, supervisión ni seguimiento, la Auditoría Superior observó malas implementaciones que provocaron gasto inadecuado o fuera de lo dispuesto, no se alcanzaron los objetivos y afectó la percepción que la sociedad tiene hacia el gobierno.

Para el proyecto carretero Durango-Mazatlán, los centros SCT Durango y Sinaloa y la Dirección General de Carreteras de la SCT realizaron pagos improcedentes por 292 millones 246 mil pesos.

En el Regional Barrancas del Cobre Creel, Bocoyna, la SCT y el Gobierno del Estado de Chihuahua recibieron sanciones por incumplimiento del programa de obra por 79 mil pesos; hubo volúmenes pagados no ejecutados por 15 millones 400 mil pesos y diferencias entre los volúmenes de obra pagados y los cuantificados en el proyecto por un millón 83 mil pesos. Además, la obra no se había concluido hasta diciembre de 2014 y se encontraba suspendida.

***

CUENTA PÚBLICA 2014

–PROGRAMAS SOCIALES

La ASF realizó en la Cuenta Pública 2014 31 auditorías sobre beneficiarios de programas sociales, entre las cuales destacan observaciones a la Sedesol, SCT, Sagarpa y Sedatu.

En el Programa de Estancias Infantiles para Apoyar a Madres Trabajadoras, la Sedesol no propició la integración de los Comités Comunitarios y de Contraloría Social del Programa en Baja California, Colima, Jalisco, Morelos, Nuevo León, Querétaro, Sonora, Veracruz y Yucatán, lo que le restó transparencia a la operación del programa. Además hubo pagos indebidos por 140 mil pesos a dos estancias infantiles.

También hubo deficiencias por parte de los servidores públicos adscritos a la delegación de la Sedeseol en Jalisco, ya que cinco estancias infantiles recibieron apoyos sin haber contado con el visto bueno; 77 estancias infantiles recibieron apoyos sin tener las Pólizas de Seguro vigentes; se dieron apoyos por 137 mil pesos a dos estancias infantiles que no acreditaron la aplicación de los apoyos del Impulso a los Servicios de Cuidado y Atención Infantil; y se otorgaron 280 mil pesos a cuatro estancias sin haber contado con evidencia de haber cursado la capacitación inicial.

En la Cruzada Nacional contra el Hambre, la Secretaría de Desarrollo Social y el Municipio de Metepec, Estado de México, recibieron observaciones por erogar 5 millones 441 mil pesos por la adquisición de bienes muebles y la prestación de servicios sin justificar con documentación, así como la erogación de 2 millones 123 mil pesos por el pago de los trabajos de obra que no corresponde con los conceptos indicados en los catálogos de tres contratos de obra pública revisados.

Por parte de la SCT, hubo fallas en el Programa para la Transición a la Televisión Digital Terrestre. Para la adquisición de televisores, la Secretaría dirigida por Gerardo Ruiz Esparza no realizó la investigación de mercado para considerar los mejores precios y motivó incurrir en un gasto mayor por 82 millones 325 mil pesos, además de gastos por servicios de maniobra, entrega y descarga de televisores por 170 mil pesos, de los que no se justificó el pago.

La ASF también destacó la falta de un registro detallado de la ubicación y del inventario físico al cierre del ejercicio 2014 de 398 mil 775 televisores equivalente a 985 millones 636 mil pesos; y la falta de justificación de los cambios de domicilio, y de la celebración de los convenios modificatorios para la entrega de 89 mil televisores en un domicilio distinto del originalmente pactado. Asimismo, hubo incumplimiento de contrato, ya que el cambio de domicilio para la entrega de 36 mil 476 televisores no se dio a conocer hasta un día antes de su entrega.

De Sagarpa se registraron fallas en el Fondo para el Apoyo a Proyectos Productivos en Núcleos Agrarios, en el Programa de Incentivos para Productores de Maíz y Frijol, en el Programa de Fomento a la Agricultura, Programa de Apoyo para la Productividad de la Mujer Emprendedora y en productividad de granos básicos mediante subsidios.

Destaca que debido a la carencia de un padrón único de organizaciones y sujetos beneficiarios del sector rural, la Sagarpa no contó con información consolidada de la totalidad de los programas y componentes del sector, con el fin de evitar las duplicidades o sesgos en el otorgamiento de apoyos.

Para la Sedatu hubo observaciones en la ejecución del Programa Consolidación de Reservas Urbanas y se le requirió reestructurar el Programa de Ordenamiento y Regulación de la Propiedad Rural.

–CONTRATACIONES

La ASF emitió, sin considerar gasto federalizado destinado a estados, 39 auditorías sobre adquisiciones, contrataciones o inversiones que incluyen observaciones a Sedesol, SCT, Pemex y SEP.

Hay dos elementos que propician la existencia de riesgos en los procesos de adquisición. El primero, cuando la entidad pública a la que se le adjudican los contratos no posee la capacidad técnica para cumplir con la responsabilidad adquirida y el segundo,que se exceda el límite permitido de subcontratación de 49 por ciento, expuso la ASF.

En erogaciones presupuestales de Diconsa, de Sedesol, se determinó que la adjudicación de los contratos por concepto de prestación de servicios de depósito mercantil y conexos por 169 millones 259 mil pesos no está soportada en evidencia; y hubo penalizaciones no aplicadas por 910 miles de pesos por el desfase en la entrega de 40 mil 516 chamarras con atrasos que oscilan entre 22 y 33 días hábiles.

Además, en 2014 se efectuaron pagos por 5 millones 742 miles de pesos, sin que Diconsa acreditara la prestación de los servicios en los plazos y condiciones establecidas en el contrato; así como penalizaciones no aplicadas por 334 miles de pesos.

En la revisión de los procedimientos establecidos se observaron políticas que generan discrecionalidad y falta de transparencia en los procesos de adjudicación, relacionados con los estudios de mercado, asignación de pedidos o contratos a proveedores inscritos en su padrón sin acreditar su capacidad técnica, material y financiera, así como la integración y el resguardo de la documentación que soporta los procesos de adjudicación.

En otra auditoría a Diconsa sobre compra de maíz, se determinaron penalizaciones no aplicadas por 2 millones 838 mil pesos por el retraso en la entrega de 27,534 toneladas de maíz con atrasos de entre uno y 137 días.

También se determinó que de los 21 contratos por compras de maíz por mil 114 millones de pesos no se acreditó que los procesos de adjudicación se realizaron con criterios de economía, eficacia, eficiencia, imparcialidad, honradez y transparencia para obtener las mejores condiciones.

El órgano fiscalizador también hizo una auditoría a la Coordinación de la Sociedad y el Conocimiento (CSIC) en la Secretaría de Comunicaciones y Transportes (SCT), cuyo objetivo consistió en revisar la gestión financiera del Fideicomiso e-México y de las Telecomunicaciones.

En ella concluyó que de los 877 millones 495 mil pesos que la CSIC ejerció durante 2014 por concepto de los

contratos relacionados con los proveedores de conectividad, el 83.6 por ciento no cumplió con los niveles de disponibilidad contratados por lo menos en un mes durante 2014.

El 45.4 por ciento de los proveedores se encuentran desaprovechados y de las visitas a los 81 sitios del proyecto México Conectado se detectaron deficiencias de conectividad, filtrado de contenido, plazos de instalación, niveles de disponibilidad, capacidad utilizada; duplicidad de redes, entre otras.

Respecto a obras en el Aeropuerto Internacional de la CDMX, la documentación proporcionada no acreditó los criterios de eficiencia, economía, honradez y transparencia para las adjudicaciones directas de los contratos de obra y servicios con cargo al proyectista.

Entre ellos, se adjudicó directamente un contrato de obra pública sin contar con el proyecto ejecutivo que permitiera ejecutar ininterrumpidamente los trabajos; se pagaron volúmenes adicionales en el ejercicio de 2014 sin que se hubiera celebrado el convenio modificatorio; no se vigiló ni controló la realización de los trabajos en sus aspectos de calidad, costo. Por lo que se refiere al costo de la obra, se determinaron pagos indebidos por 67 millones 837 mil pesos.

–INFRAESTRUCTURA

En las auditorías correspondientes a la revisión de la Cuenta Pública 2014, en materia de obra pública la ASF observó la existencia de problemas recurrentes en planeación, contratación y ejecución de los trabajos; modificaciones al Proyecto Ejecutivo original, lo que provoca incrementos en el monto de inversión o prórrogas en la operación; y limitaciones en el control y supervisión de los proyectos.

«Las contrataciones en materia de obra pública constituyen un área prioritaria para implementar nuevos y mejores mecanismos de transparencia y rendición de cuentas, ya que ha sido reconocido, inclusive a nivel internacional, que éstas pueden prestarse fácilmente a actos de corrupción», alertó el órgano.

Además de la Semarnat, SEP, Sedena y Sedatu, la Auditoría emitió 62 auditorías a la SCT sobre el Tren Interurbano México-Toluca, en el Estado de México y CDMX; el Paso Exprés en Morelos; la ampliación del Sistema del Tren Eléctrico Urbano en Guadalajara, Jalisco, y el Viaducto Conexión Interlomas-Nueva Autopista Naucalpan-Toluca, en el Estado de México.

En el Tren Interurbano-México Toluca, la Cuenta Pública 2014 reveló que la Secretaría de Comunicaciones y Transportes y el Gobierno del entonces Distrito Federal gastaron 622 millones 796 mil de pesos por obra pagada no ejecutada; 318 millones 116 mil pesos por obra no ejecutada; y 24 millones 494 mil pesos por pago de servicios no ejecutados.

La SCT, por conducto del Centro SCT Morelos, durante la construcción del Paso Exprés en Cuernavaca realizó pagos indebidos por 25 millones 241 mil pesos relacionados con acero de refuerzo y concreto hidráulico; también hubo diferencias en los registros internos de la entidad con respecto a los importes autorizados en el Presupuesto de Egresos de la Federación y Cuenta de la Hacienda Pública Federal 2014 por 23 millones 411 mil pesos; así como una omisión en la aplicación de 267 mil pesos por retenciones y penas convencionales por atrasos en el programa de ejecución de los trabajos.

Durante la ampliación del Tren en Guadalajara, la Dirección General de Transporte Ferroviario y Multimodal de la SCT fue señalada por deficiente evaluación de las propuestas de los licitantes; sustitución de la mayoría del personal propuesto durante las licitaciones por personal que no cumple con el perfil y experiencia; entrega extemporánea de anticipos para la ejecución de las obras públicas; subcontratación de empresas y de trabajos no autorizados para subcontratar; y pagos improcedentes por 3 millones 83 mil pesos, debido a diferencias entre los volúmenes de obra pagados y los realmente ejecutados.

Finalmente, la Secretaría de Comunicaciones y Transportes, a través de la Dirección General del Centro SCT Estado de México, durante la construcción del Viaducto en Interlomas-Toluca hizo un pago indebido de 23 millones 552 mil pesos por la incorrecta integración de los precios extraordinarios.

ADEMÁS

***

CUENTA PÚBLICA 2015

–PROGRAMAS SOCIALES

En la Cuenta Pública de 2015, la ASF volvió a advertir sobre la existencia de una problemática general en los padrones de beneficiarios de los programas de subsidios y apoyos identificándola como un área clave con riesgo al carecer de unificación.

Por ello, se ha observado la necesidad de que la Sedesol estructure e implemente una política eficiente que permita identificar las duplicidades y omisiones de datos en los padrones de distintos programas; evitar la focalización inadecuada de los lugares, comunidades y beneficiarios que más necesitan la atención del Estado; erradicar la ineficiencia y falta de transparencia en la asignación y la aplicación de los recursos federales; incentivar el cumplimiento de los objetivos de la política distributiva, y proporcionar información estratégica para identificar, analizar y monitorear sus resultados para la toma de decisiones respecto de la eficiencia y eficacia de las políticas públicas.

–CONTRATACIONES

Las contrataciones realizadas entre dependencias y entidades públicas constituyen un área en la que se registra recurrencia de prácticas que propician desvío de recursos públicos. La problemática identificada por la ASF alcanza niveles importantes de recursos públicos.

Un importante número de universidades públicas han fungido como proveedores en este tipo de adjudicaciones pese a que las instituciones públicas de educación superior tienen como finalidad la docencia y la investigación, y no deben prestarse a la comisión de actos de corrupción, añade.

En el caso de la SCT, destaca una nueva auditoría a la adquisición de Televisores para la Transición a la Televisión Digital Terrestre, en la cual se observó el incumplimiento del plazo establecido para la dotación de teles; pago de bienes con problemas técnicos por 467 millones 746 mil pesos en 2015 y por 275 millones 457 mil pesos en 2014; y deficiencias en el control de inventarios que repercutieron en faltantes en inventarios por 31 millones 46 mil pesos.

Respecto a la Sedesol, en el programa «Seguro de vida para jefas de familia» hubo deficiencias en la operación y supervisión del uso de los recursos ejercidos por la falta de documentación para sustentar erogaciones por 20 millones 491 mil pesos; y pagos en demasía a 4 mil 126 beneficiarios por 20 millones 47 mil pesos.

Asimismo, en el programa «Comedores Comunitarios» hubo deficiencias en la operación y comprobación de los recursos del programa, toda vez que se efectuaron gastos de operación que representaron el 6.6 por ciento del presupuesto total asignado; registros erróneos o incompletos de la información que integra la Base Registral del programa; y se autorizó la instalación de 204 comedores en localidades que no están consideradas zonas de atención prioritaria.

–INFRAESTRUCTURA

Para la Cuenta Pública 2015, la muestra auditada ascendió a 188 mil millones de pesos vinculada con infraestructura y obra pública dado el peso presupuestal, así como su impacto en distintas dimensiones. Como resultado de la labor de fiscalización de la ASF, ha quedado de manifiesto que «subsiste» la existencia de problemas recurrentes en torno a planeación, contratación y ejecución de los trabajos; modificaciones al proyecto original que incrementa el monto de inversión o atrasa la obra; y limitaciones en el control y supervisión de los proyectos, determinó el órgano.

De los 411 riegos relacionadas con obras públicas o infraestructura, 244 incluyen vulnerabilidades vinculadas con Desfase entre Resultados Esperados y Obtenidos (59.4 por ciento) y 110 con Afectación al Erario Público (26.8 por ciento).

La ASF ha fiscalizado al Nuevo Aeropuerto Internacional de la CDMX desde las Cuentas Públicas 2014 y 2015. En particular, se revisaron los procesos de planeación, contratación y ejecución de obras y servicios. A partir de esas revisiones, se determinaron problemáticas en el nivel salarial en la gerencia de proyecto; el costo de proyecto ejecutivo del edificio terminal; las retenciones por atraso en la ejecución de los trabajos; pagos por ajuste de costos; integración de precios unitarios; y pago de servicios.

Además de las auditorías a esta obra emblemática del sexenio, de las otras realizadas a la SCT destaca que la ASF volvió a realizar observaciones al Tren Interurbano México-Toluca, donde vio problemas en la liberación de los derechos de vía; alcances de la barrera de protección; trabajos no ejecutados; volúmenes de acero estructural y pagos a personal de supervisión en los contratos de servicios, por lo que se observaron irregularidades por 137 millones de pesos.

En el Tren Urbano en Guadalajara otra vez detectó problemas por elaboración del proyecto; un pago en el concepto de suministro y colocación de acero de refuerzo, y pagos indebidos por 26 millones de pesos.

Sobre el polémico Paso Exprés en Morelos vio precios unitarios extraordinarios (alcances, indirectos y financiamientos) y fallas en la calidad de la obra.

Respecto al Viaducto Conexión Interlomas-Nueva Autopista Naucalpan-Toluca, señaló fallas en la calidad de obra; rendimientos de la mano de obra, materiales y equipos en precios unitarios extraordinarios; incremento en costo y retraso en terminación de la obra.

ADEMÁS

***

CUENTA PÚBLICA 2016

–PROGRAMAS SOCIALES

Hasta 2016, la Sedesol no había identificado el universo de programas de desarrollo social, ni de los gobiernos estatales y municipales que deberían estar incluidos en el Padrón Único de Beneficiarios. Por ello, seguía sin haber certeza sobre el número de beneficiarios que los programas atienden.

«A 12 años de que la Ley General de Desarrollo Social y su reglamento ordenaran la integración del Padrón Único, la Sedesol registró un avance de 18.4 por ciento, equivalente a la incorporación de 28 de los 152 programas de desarrollo social señalados por el CONEVAL», dijo la ASF.

Los alcances de este padrón se han visto «limitados» al no haberse atendido a cabalidad las disposiciones del marco legal aplicable, por lo que no se ha convertido en una herramienta que proporcione una certeza razonable sobre la equidad y la eficacia de los programas de desarrollo social. Esta situación incrementa el riesgo de que persista la falta de focalización de los lugares, comunidades y beneficiarios que más necesitan la atención del Estado.

De la misma forma, este entorno propicia condiciones de ineficiencia y falta de transparencia en la asignación y la aplicación de los recursos federales, concluyó el órgano.

–CONTRATACIONES

En la Cuenta Pública 2016, se identificaron subcontrataciones derivadas de adquisiciones realizadas entre la Sedesol y la Universidad Autónoma de Zacatecas; entre la Universidad Politécnica de Chiapas, la Sedatu y el ISSSTE; entre la Universidad Mexiquense del Bicentenario y la Sedatu, entre otras.

Respecto a esta contratación entre la Sedesol y la universidad pública zacatecana, se determinaron deficiencias en la asignación y pago de los servicios de arrendamiento de vehículos terrestres, toda vez que se identificaron asignaciones tardías entre 3 y 42 días de 91 vehículos a los usuarios finales; se pagaron servicios de 73 vehículos con tarifas superiores por 419 mil pesos.

La Universidad Autónoma de Zacatecas subcontrató la prestación de servicios por 6 millones 623 mil 900 pesos de manera posterior (30 días naturales) a que entregó los servicios a la Sedesol. Además, de los 190 prestadores de servicios profesionales contratados, se efectuaron pagos a 108 prestadores de servicios por 21 millones 750 mil pesos sin acreditar que sus servicios contribuyeron a dar cumplimiento al convenio con la dependencia, y de un prestador de servicios que recibió pagos por 29 miles de pesos no se acreditó que se contó con el contrato correspondiente.

Con respecto a los servicios de administración y ejecución para la organización, logística y diseño de los eventos interinstitucionales de la Sedesol, se efectuaron pagos de más al prestador de servicios por 66 miles de pesos.

«Se reitera la recomendación que se ha realizado a la Secretaría de la Función Pública (SFP) para que la información sobre este tipo de adquisiciones sea incorporada al sistema CompraNet, con objeto de reducir las condiciones de opacidad en las que se han desarrollado estas operaciones y dar pie a un entorno apropiado de transparencia y rendición de cuentas», emitió la ASF.

–OBRA PÚBLICA

Con base en las 136 auditorías a inversiones físicas practicadas sobre la Cuenta Pública 2016, y en línea con los hallazgos de revisiones previas, la ASF ha categorizado cuatro causas principales que propician las deficiencias en los procesos relacionados con los proyectos de infraestructura: problemáticas en la planeación y programación de los trabajos; debilidades de carácter técnico; insuficiencias económicas, y fallas de ejecución.

La ASF señaló en su última entrega, donde volvió a auditar al NAICM y las otras tres obras públicas mencionadas, que la definición de los proyectos de infraestructura responde a consideraciones de «índole política a expensas de valoraciones de carácter social o económico», lo cual provoca que se definan fechas de terminación de los trabajos que, en muchos casos, no son realistas. Además, las bases de licitación son «inadecuadas o incompletas», y es frecuente que las tareas de supervisión y control de las obras no se realicen cabalmente.